フォロワーさん

フォロワーさん教育費って結局いくらかかるの?

毎月貯金してるけど、足りるか正直不安で…💦

きろ

きろわかる!私もそうだったよ🥺

でもライフプラン表を作ったら、モヤモヤが消えて

「今から月〇円貯めればOK!」ってわかって安心したよ✨

実は、教育費の不安がなくならないのは「貯金額が少ないから」じゃないんだよね💦

「いつ・いくら必要か」さえ分かれば「よし、大丈夫!」って思えるようになる✨

この記事では、かんたん3ステップでできるライフプラン表の作り方を紹介するね🌱

終盤には「自分で作る自信がない…」というママ向けのおすすめ方法も載せてるよ!

ぜひ最後まで読んでね🫶

プロに無料でライフプランを作成してほしい人は、私もお願いしている「ほけんのぜんぶ」がオススメ!

>>【自分に合ったライフプランが作れる】ほけんのぜんぶのメリット・デメリットやライフプランを立てた感想を紹介!

💸【悲報】とりあえず貯金=教育費が足りなくなる

フォロワーさん

フォロワーさん毎月ちゃんと貯金してるのに、教育費が足りるか不安で仕方ない…😢

きろその不安、まじでわかる🥺実際「とりあえず貯金」は

教育費対策になってないことが多いんだよね…。

・中学 → 高校 → 大学と進むにつれて教育費がいくら増えるか見当がつかない…🥺

・塾や習い事を続けさせたいけど、家計的に大丈夫か不安…😢

・「そろそろ本格的に教育費を考えなきゃ」と思いつつ何から始めればいいかわからない…😭

きろこれ全部、「いつ・いくら必要か」がわからないまま

なんとなく貯金してきた人が感じる不安だよ😢

- 毎月3万円×10年間=360万円

- 毎月5万円×10年間=600万円

- 毎月7万円×10年間=840万円

コツコツ貯金を頑張ってても…実際に必要な教育費はこれだけある👇

| 進路 | 幼稚園〜大学までの総額 |

|---|---|

| 全て公立 | 約1,000万円 |

| 全て私立 | 約2,000万円以上 |

フォロワーさん2,000万円以上なんて、とても用意できない…😰

きろだよね🥺でも安心して!2,000万円をまとめて用意する必要はないよ😊

小学校・中学・大学の入学タイミングで山がくるから、その前に準備できていれば大丈夫✨

「とりあえず貯金」のままでは、その山が来たときに気づいても手遅れな可能性大…😱

💡【体験談】ライフプラン表1枚で教育費の不安が消えた!

フォロワーさん「とりあえず貯金」じゃダメってわかったけど、

じゃあ具体的に何をすればいいの?😢

きろわかる!私も同じこと思ってた🥺

そこで役に立つのがライフプラン表だよ📊✨

ライフプラン表とは「いつ・どんなイベントがあって・いくらお金が必要か」を一覧で見られる表のこと💡

きろ

きろ「なんか難しそう…」って思ったかもしれないけど、大丈夫🫶

実はかんたん3ステップで作れるよ✨

実際に作ってみたら、教育費のモヤモヤが驚くほどスッキリ😍!

「中学入学のタイミングで貯金が一気に減りそうだな…」

「子どもが大学に入学するとき、年間200万円必要になるな…」

表にまとめてみたら、今の貯金で足りるかどうかがはっきりとわかったんだよね💡

きろしかも、ライフプラン表を作ってから夫と教育費の話がしやすくなった💰

「なんとなく不安」じゃなくて「子どもが18歳のとき教育費が〇万円必要」って具体的に話せるから、夫も真剣に聞いてくれるようになったんだよね😊

ライフプラン表1枚で、あんなに悩んでた教育費の不安がまるっきりなくなったよ🌟

📝ライフプラン表の作り方を3ステップで解説

フォロワーさんライフプラン表、作ってみたいけど難しそう…私にも作れるかな?😢

きろ大丈夫!思っているより簡単だから安心して🙆♀️

いきなり作り出す必要はないよ!

まずは3ステップの流れを把握するためにザーッと読んでみてね👇

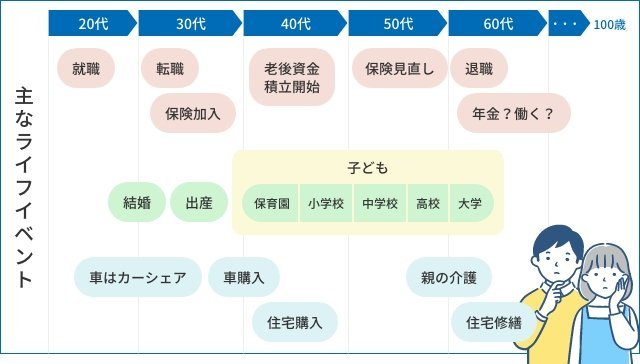

📅STEP1:将来のイベントを書き出す|進学・マイホーム・老後

・子どもの進学(小学校・中学・高校・大学)

・マイホームの購入や家賃の変化

・自分たちの老後

きろ頭の中で考えるんじゃなくて、書き出すことが大切✍️

ExcelやGoogleスプレッドシートを使うと、後で見やすく整理できるよ💡

フォロワーさんパソコンは苦手なんだよね…😢

きろだったら、最初はスマホのメモだけでもOK📱✨

「子どもが18歳の時、大学に入学」のように年齢と紐付けて書くと「いつお金が必要か」が一目でわかるよ👀

横軸に「年齢・西暦」・縦軸に「家族のイベント」を並べるイメージ✨

きろ

きろ書き出してみると「あ、こんなにお金がかかるタイミングがあるんだ!」っていう全体像が見えてくるよ🫶

🧮STEP2:教育費をざっくり計算する|小学校・中学・高校・大学

次に、各段階でかかる教育費を計算💹

小学校〜大学でかかる費用の目安はこんな感じ👇

| 段階 | 公立 | 私立 |

|---|---|---|

| 小学校 | 約220万円 | 約1,450万円 |

| 中学校 | 約160万円 | 約470万円 |

| 高校 | 約180万円 | 約355万円 |

| 大学 | 約240万円 | 約485万円 |

フォロワーさん公立か私立かまだ決まってないんだけど、

そういう場合はどうしたらいいの?😢

きろ大丈夫!今の段階ではざっくりでOK♡

「中学まで公立、高校から私立かも」くらいの感覚で入れてみて!

あくまでもおおよその計算だから、後から進路が決まったときに修正すれば大丈夫だよ✨

ここでよくある失敗が…

完璧な数字を調べようとして挫折するパターン🥺💦

ざっくりでいいから計算してみることが、一番大事なんだよね💡

💰STEP3:今の家計と照らし合わせる|収入・支出・貯蓄

最後に、【今の家計】と【STEP2で計算した教育費】を照らし合わせるよ✨

【今の家計】を把握するためにチェックするのは、この3つだけ👇

まずは、毎月の収入から支出を引いて、その中から「毎月いくら貯蓄に回せるか」を決めよう💡

次に「毎月の貯金額」に子どもの進学までの残り年数をかけるよ!

そうすると「これから貯まる金額」が出てくる✨

そこに「現在の貯蓄額」を足したものが、進学タイミングまでに用意できる金額💰

100万円+(2万円×12ヶ月×15年)=460万円

これをSTEP2で出した教育費と比べるだけ!

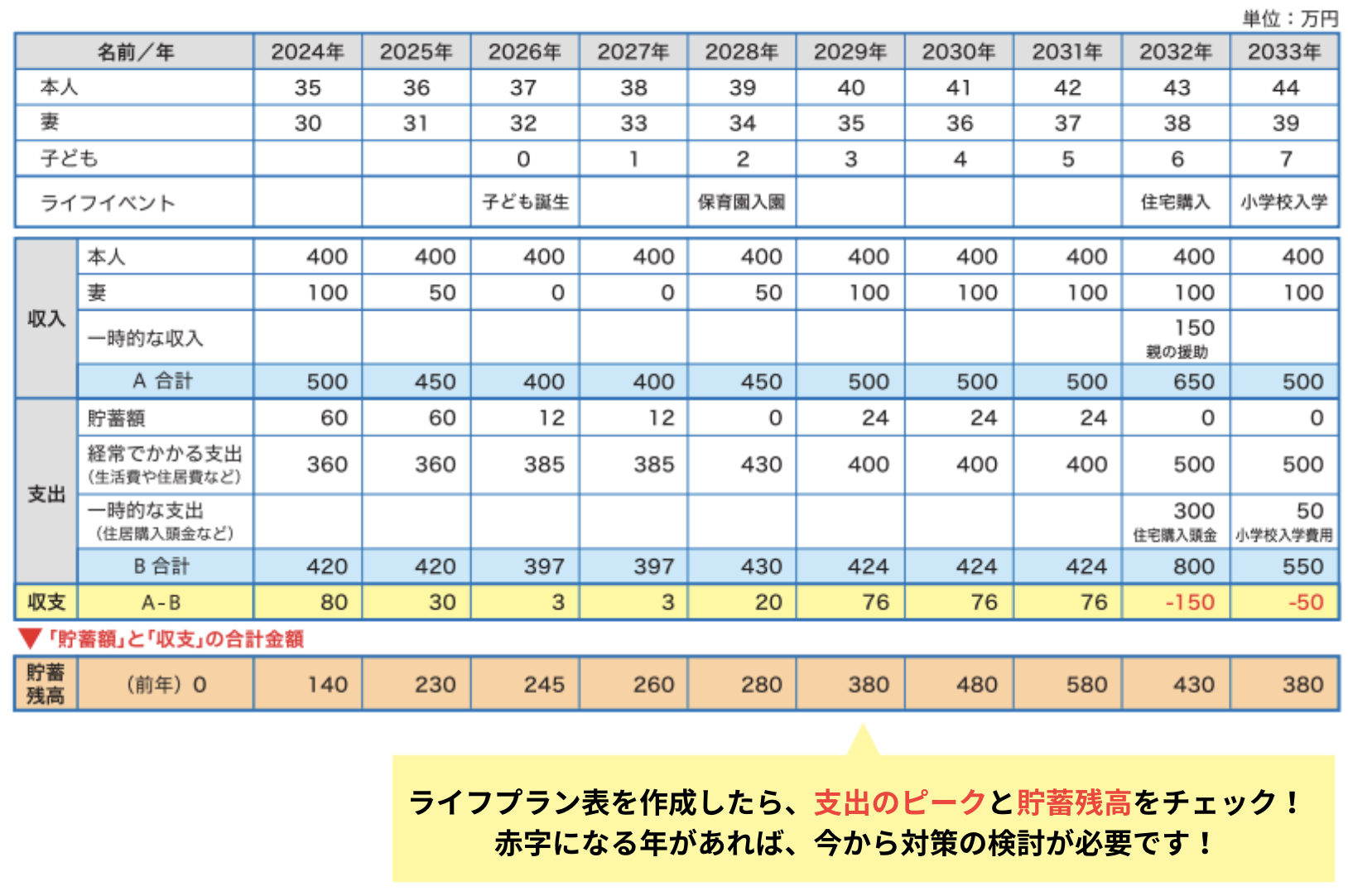

参考までに、2022年を起点に60年間の家族のライフイベント・収入・支出・教育費をまとめたライフプラン表の例を乗せておくね👇

たとえば「460万円貯まるけど、私立大学の教育費が485万円だから25万円足りないな」みたいに、足りない金額が具体的にわかるようになるよ💡

フォロワーさん足りないってわかったら、どうすればいいの?😢

きろ足りない金額に合わせて、対策方法を考えていくよ!😊

対策方法は他にもいろいろあるけど、何がいいかは金額や家庭の状況によって変わってくるよ🏠

きろだからまずは「いつ・いくら必要で・今のままではいくら足りないか」を知ることが大切🌱

🙋自分で作る自信がない…|そんなママへ

フォロワーさんでも正直、自分でライフプラン表を作るのは面倒かも…😢

きろだよね〜🥺笑 「気がついたら1日が終わってる…😇」ってママに おすすめしてるのがコレ🫶✨

ずばり、プロに丸投げ🙌!プロにライフプラン表を作ってもらえるよ✨

ほけんのぜんぶは、FP(ファイナンシャルプランナー)資格を持つ専門家に完全無料で教育費を含む ライフプランを相談できるサービス💡

きろ私も実際に使ってみたけど、自分では気づけなかった

「教育費の準備が〇万円足りない」が一発でわかったよ👀

自分でライフプラン表を作ろうとすると何時間もかかるのに…

プロと一緒なら1〜2時間で完成✨

きろプロ目線でアドバイスくれるから「じゃあ毎月の貯金を○万円増やしてみよう」って具体的な対策を考えられるようになったのが1番よかった✨

\ キャンペーンはいつ終わるかわからない/

フォロワーさんでも無料って怪しくない?🤔

きろ私も最初はそう思った😂でもちゃんとした仕組みがあるから安心して!

保険代理店はビジネスモデル上、保険会社から手数料をもらうことになっているんだよね!

だから、相談者はお金を払わずに無料で相談できるんだよ🙆♀️

フォロワーさん最初は無料でも、何かに勧誘されそうで怖い…😨

きろその気持ちもめっちゃわかる😂

でも実際に使ってみて、無理な押し売りは一切なかったよ🌱

実際に数多くの私のフォロワーさんも無料で作ってもらってて

好評だから安心してね🫶

気になったらまず相談してみて!話を聞くだけでも全然OK💡

\ キャンペーンはいつ終わるかわからない /

🌱まとめ|ライフプラン表を作って教育費の不安をなくそう!

今日お伝えしたことをまとめるね👇

きろライフプラン表を作るだけで、教育費の不安はなくせるよ✨

まずは、家族のライフイベントを書き出すことから始めてみてね🌱

自分で作るのが難しければ、プロに相談するのもありだよ💡

教育費の不安をなくして、子どもの将来を安心して応援できるママになろう!

\ キャンペーンはいつ終わるかわからない /

「ほけんのぜんぶ」のことを詳しく知りたい人は、以下の記事を確認してね!